EL sector Construcción, al igual que todas las áreas de la economía, hoy está inmerso en la Cuarta Revolución Industrial, lo que si bien genera oportunidades de mejora e innovaciones disruptivas en los procesos y modelos de negocio, también obliga a replantear los paradigmas productivos que, en varios casos, han sido exitosos por mucho tiempo.

Del mismo modo que la Primera Revolución Industrial incorporó la mecanización a partir de la invención de la máquina de vapor, la Segunda se basó en la disponibilidad de la energía eléctrica para generar las líneas de producción, mientras que la Tercera se enfocó en la automatización, con el surgimiento de la informática y la electrónica. Por su parte, la Cuarta Revolución Industrial, que vivimos intensamente en estos momentos, se centra en gran medida en la existencia de la “nube” o plataformas de Internet, las que permiten que los sistemas, empresas y personas interactúen y colaboren en tiempo real en esta era digital. Entonces, ¿qué implica la Construcción 4.0? En pocas palabras, es la combinación de tres conceptos fundamentales: Transformación Digital y Cultural e Industrialización. Para efectos de nuestro Índice de Transformación Digital en la Construcción o ITD-C, profundizaremos en el desafío que tiene el sector y sus empresas para avanzar en un proceso efectivo de Transformación Digital (TD). Lo primero es clarificar el concepto, ya que por error muchas veces se entiende como un acto de adquisición de tecnología y digitalización de lo que hoy hacemos. La TD es un proceso para poner al cliente al centro de las organizaciones, mejorando su experiencia y satisfacción, que implica un cambio cultural y organizacional, habilitado por las tecnologías de información, comunicación y automatización, el cual está orientado a generar nuevos modelos de negocio, transformando y haciendo más eficientes los procesos de negocio.

Es visualizar otras formas de entregar un servicio o agregar valor a mi producto, basándose en las nuevas tecnologías, lo que implica reestructurar la organización e incorporar capacidades y talento digital en todos los niveles, junto a un cambio cultural y estratégico global.

Y todo esto, ¿cómo se expresa en la Construcción? Sin duda, en mejoras significativas de productividad, calidad y predictibilidad, y en mayor satisfacción de nuestros clientes al agilizar los procesos e impulsar a las organizaciones al cambio constante. También redunda en menores impactos, más colaboración y coordinación entre los actores de la cadena de valor y en la generación de nuevos modelos de negocio, entre otros. En resumen, un trabajo altamente Colaborativo, Sustentable y Seguro, en el cual la Información se Comparte y se Dispone en Tiempo Real, logrando así una mayor Productividad y Rentabilidad.

Para lograr lo anterior, se debe trabajar simultáneamente en aspectos de Liderazgo, Visión y Estrategia, Cultura y Organización, Procesos y Tecnología. El éxito de este viaje de transformación digital se producirá si podemos avanzar en paralelo en cada uno de estos desafíos, considerando las características propias del sector.

La industria de la Construcción posee condiciones especiales que crean algunas barreras adicionales al proceso de TD, como la fragmentación de los proyectos, gran atomización de empresas en múltiples disciplinas, alta movilidad y baja calificación de los RRHH, transitoriedad de las obras y baja replicabilidad, por mencionar algunos. Así, se vuelve necesario hacer un trabajo adicional por focalizar y converger los esfuerzos, tanto en la oficina central como en cada uno de los proyectos, generando un cambio cultural y activando el conocimiento y las buenas prácticas. Especial reto es utilizar y ser parte de un ecosistema de innovación, colaborando activamente con emprendedores y startUps de base tecnológica, así como capacitar a todos los colaboradores en habilidades digitales, dado que existe un mayor acceso a dispositivos o soluciones tecnológicas junto a cada vez menores costos de implementación, lo cual nos entrega oportunidades que se deben visualizar.

Concluyendo, queda la invitación a poner foco en solucionar debilidades, problemas y desafíos en el modelo actual de negocio, con liderazgo y planificación basados en un Plan de Transformación Digital y Cultural que no solo consista en adquirir e instalar tecnología. Asimismo, surge con fuerza la necesidad de mejorar el diseño a través de una participación y coordinación temprana de todos los actores, haciendo una convergencia entre el diseño y la construcción, es decir, en sistemas y soluciones modulares e industrializadas. Si bien las metodologías y herramientas BIM (Building Information Modeling) no son en sí TD, no cabe duda de que son el principal habilitador tecnológico que facilita y permite apoyar el proceso de TD en las empresas y en el sector. La construcción virtual del gemelo digital será en un futuro próximo un estándar para la industria.

Este primer índice de Transformación Digital de la Construcción (ITD-C) pretende ser una herramienta efectiva para que las empresas de la industria de la construcción puedan iniciar sus viajes de transformación con un foco claro en superar las brechas que inhiben la transformación del sector.

¿Qué nivel de cambio organizacional y adopción digital alcanza la Construcción?

Midiendo la Madurez Digital & Cultural del Sector

El Índice de Transformación Digital (ITD) es un indicador que permite medir el nivel de madurez en la incorporación de prácticas de Transformación Digital en las empresas.

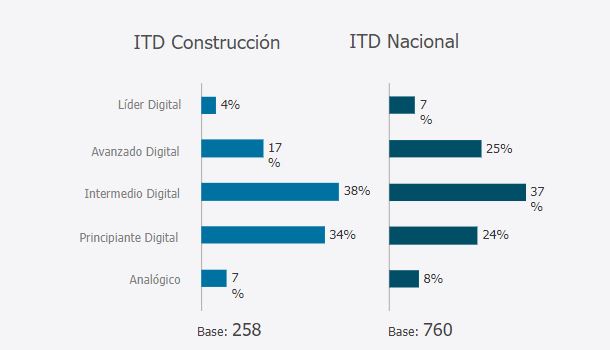

Se mide en una escala de 0 a 100 puntos y permite clasificar las empresas en 5 niveles de madurez, desde Analógicas a Líderes Digitales. En esta primera versión del Índice de Transformación Digital de la Construcción (ITD-C) se ha mantenido el modelo base ITD, pero se han realizado los ajustes necesarios para incorporar las prácticas, procesos y tecnologías propias de la industria, a modo de representar con la mayor certeza posible la realidad del rubro, sin dejar de lado los aspectos de comparabilidad requeridos para que sea trazable con otras industrias del país.

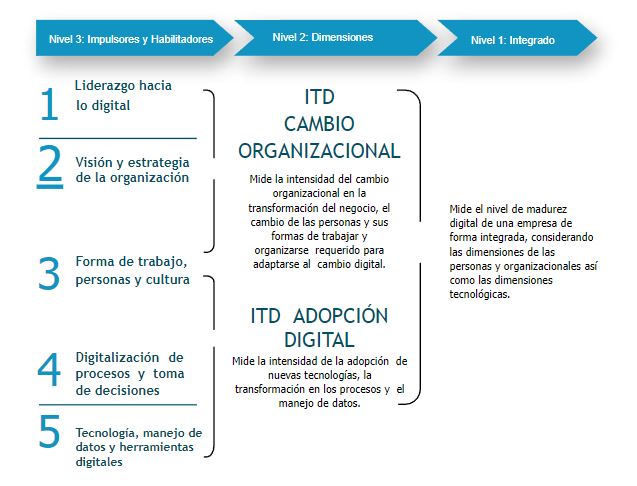

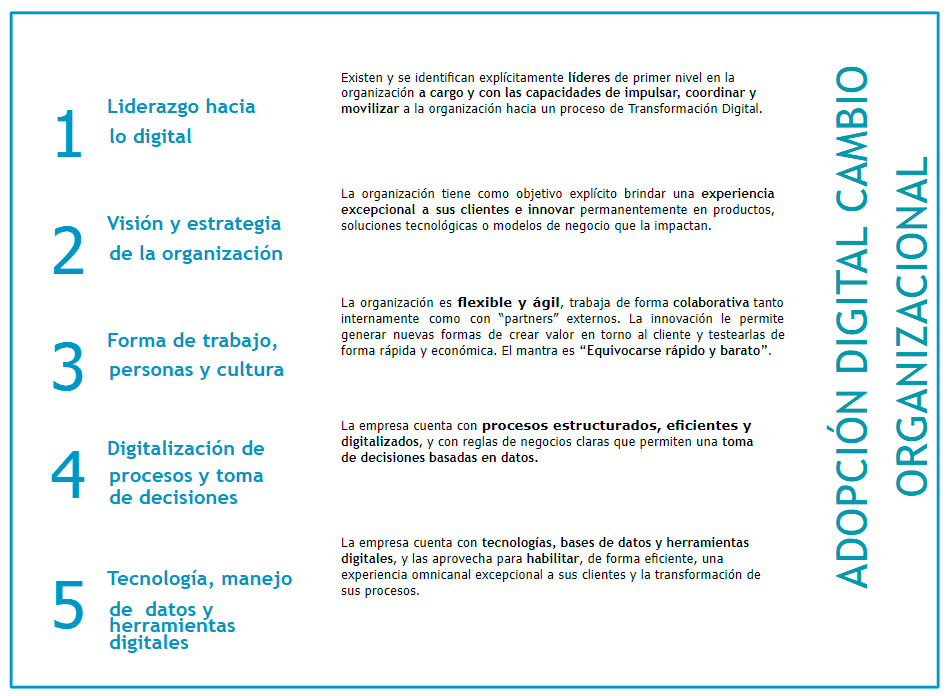

Podemos encontrar tres capas de análisis de los datos obtenidos que se van agregando sistemáticamente, desde el más directo hasta un valor integrado. La primera capa es la denominada “Nivel 3: De Impulsores y Habilitadores”, la segunda es el “Nivel 2: Dimensiones”, en el que evaluamos el grado de cambio organizacional y la Adopción Digital; y la tercera es el “Nivel 1: Integrado”, que representa el valor del ITD-C del sector.

Nivel 1: Integrado.

Comparativo por Variables Impulsoras y Habilitadoras

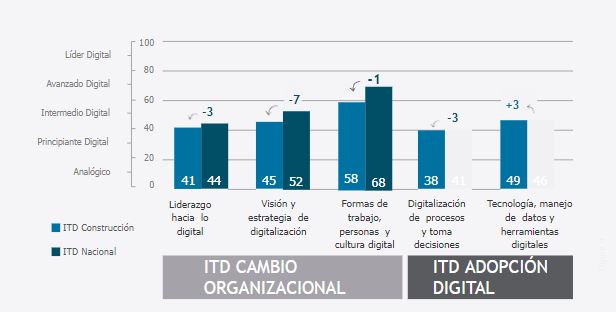

Se observa que 4 de los 5 Impulsores y Habilitadores de la TD evaluados están bajo el promedio nacional, situándose en la clasificación de Análogo y Principiante Digital.

El Impulsor que alcanza un mejor resultado es el de “Formas de trabajo, personas y cultura digital”, con 58 puntos y 8 por sobre el promedio nacional (50 pts), favoreciendo positivamente la performance del sector. Este valor coincide con el más alto del ITD del país, que llega a 68 puntos en promedio, por lo que el resultado del sector está en línea con la realidad país. Igualmente, con 10 puntos por debajo de la media nacional, este es el que presenta la mayor brecha, evidenciando un amplio espacio de mejora en este ítem. Entonces, y a pesar de este resultado, la Construcción posee un rezago significativo en el avance de variables “Impulsoras” del desarrollo de la Transformación Digital.

El resultado que más aporta en el alza del ITD-C en el Impulsor “Formas de trabajo, personas y cultura digital” es el relacionado con la visión de ser organizaciones altamente flexibles, en particular aquellas ligadas con el área de Contratistas Generales y Contratistas de Especialidades. Por otro lado, también influye la percepción de ser un rubro colaborativo, aspecto impulsado principalmente por los resultados de las Empresas Contratistas Generales, sumándose esta vez las firmas de Edificación en Altura. Esto se acentúa en las Micro Empresas y en las Pymes.

El impulsor “Visión y Estrategia de Digitalización” alcanza 7 puntos menos respecto del puntaje nacional, siendo la segunda mayor brecha detectada. Los resultados se deben fundamentalmente a la falta de Planes de Implementación de Transformación Digital, así como a la ausencia de mecanismos de medición de la experiencia de los mandantes en el desarrollo de las obras, aspecto básico para una Transformación Digital efectiva.

El impulsor “Liderazgo Hacia lo Digital” tiene 3 puntos menos que la medición nacional, resaltando la falta de planes estructurados en los que se definan los responsables de liderar las acciones de Transformación Digital, basándose más bien en la incorporación de herramientas digitales con una lógica inorgánica y asociada a dar solución a problemáticas puntuales. Asimismo, no existe visión de contexto, ni comunicación e interacción entre las herramientas, con métricas, plazos y responsables que ayuden a controlar su avance y permite cuantificar su aporte a la productividad o a la mejora de los procesos que asisten para evaluar cómo impactan en la relación con el cliente o mandante.

También es posible constatar que el habilitador “Digitalización de procesos y toma de decisiones” está 3 puntos por debajo del resultado global, con solo 38 pts. Nuevamente la industria está en línea con los resultados del ITD nacional, ya que esta dimensión es también la que tiene un menor valor, con 41 puntos. En cuanto a los rubros, destaca el de Edificación en Altura, que alcanza el nivel de Avanzado Digital en la escala ITD-C.

En las Pymes y Grandes Empresas este resultado se ve fuertemente influenciado por temas asociados al uso de plataformas y repositorios de documentación compartida, a la utilización de redes sociales con un objetivo laboral y al empleo de servidores para el desarrollo de un Ambiente Común de Datos, actividades que requieren un uso más intensivo de las tecnologías disponibles para digitalizar ciertos procesos, especialmente por la realidad originada por la pandemia. En consecuencia, se observa un avance respecto de algunos de los Habilitadores de Adopción Digital, en el cual destacan las Grandes Empresas, sobre todo en digitalización y automatización de procesos de gestión y administración de las obras, solicitudes comerciales y facturación, así como también la información de los rendimientos de las partidas.

El habilitador de “Tecnología, Manejo de Datos y Herramientas Digitales” obtiene un resultado levemente superior al nacional, con 49 versus 46 puntos. En cuanto al tamaño de las empresas, 62% de las Grandes se sitúan en el nivel de Avanzado Digital, seguidas por las Pymes, que en un 47% llegan al mismo tramo.

Sin embargo, la diferencia se amplía cuando avanzamos en la intensidad de la adopción, la profundidad requerida para el requerimiento tecnológico y la capacidad instalada para gestionarlo, por ejemplo en aspectos de ciberseguridad. Esto porque no se encontró evidencia significativa que asegure que es una práctica sistemática en las organizaciones del sector, pudiendo concluirse que no hay una ocupación adecuada respecto de la protección de los datos e información ni de sus implicancias, alcanzando solo un nivel Analógico Digital.

Existen avances relativos a la adopción tecnológica en el sector comparado con el promedio nacional, que frenan su impulso debido a factores culturales y organizaciones.

Las mayores brechas en los Habilitadores de Adopción Digital están en las Mipes y Pymes, en las que los procesos de coordinación y comunicación entre la unidad central de administración y la obra propiamente tal, no responden necesariamente a directrices establecidas, definidas y coordinadas, o que posean una piel digital que les permita generar información confiable y en línea desde las obras, que apoye la toma de decisiones así como la gestión, productividad y calidad de las mismas.

La adopción de algunas tecnologías es más alta que el promedio nacional, pero sin realizar un adecuado análisis en la modificación de los procesos ni llevar a cabo un cambio cultural.

Distribución porcentual de las Empresas según Niveles de Madurez Digital

Dimensiones de Madurez Digital entre sectores

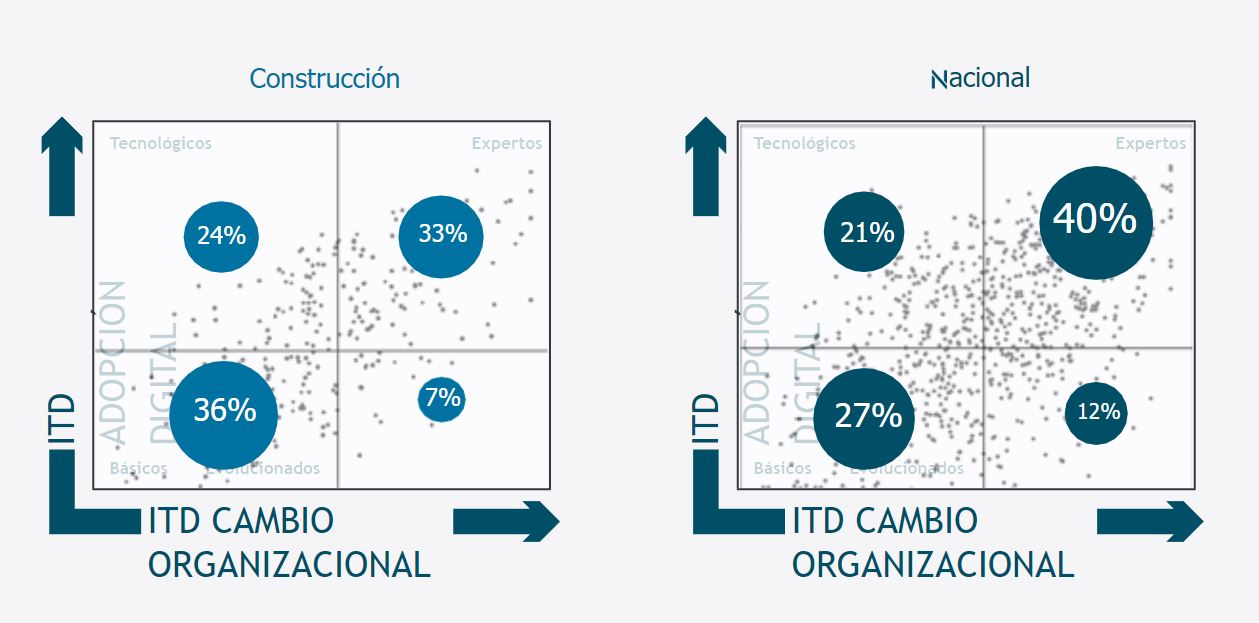

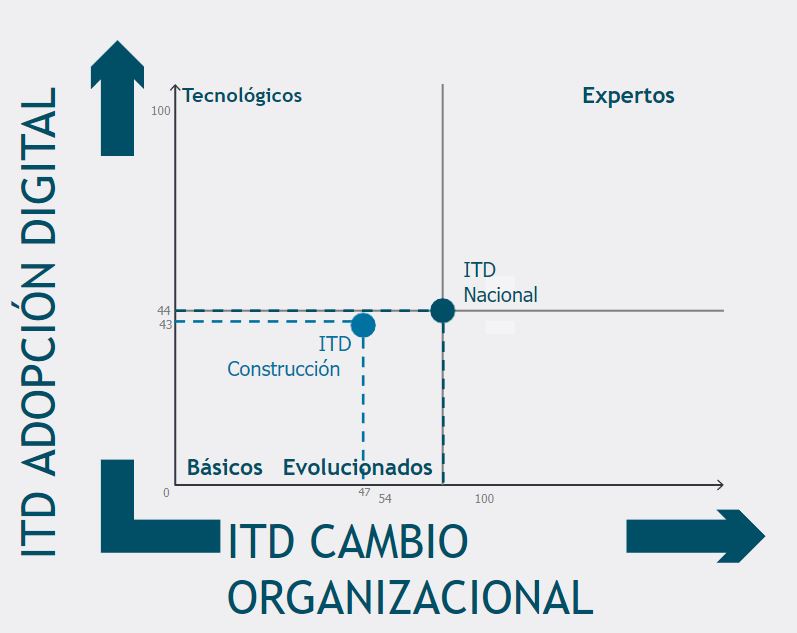

Hecho el análisis de los Impulsores y Habilitadores, es posible situar las coordenadas de los valores obtenidos en los cuadrantes definidos por los planos de las Dimensiones de Cambio Organizacional y de Adopción Digital, revelándose la intensidad de la Transformación Digital del sector en relación a otras industrias del ITD nacional.

En el segmento de Básicos, el rubro de la Construcción es el que posee un menor nivel de desarrollo en la Dimensión de Cambio Organizacional, mientras que los habilitadores que la componen, que son “Liderazgo hacia lo digital”, “Visión estratégica y digitalización”, y “Formas de trabajo, personas y cultura digital”, tienen una menor performance que el pequeño comercio, la manufactura y la agroindustria.

Más relevante que el rezago digital del sector, es el rezago cultural.

Sin embargo, en el segmento de empresas básicas, la Construcción alcanza un mejor resultado en la Dimensión de Adopción Digital. En los tamaños de Pymes y Grandes Empresas de Edificación en Extensión y Edificación en Altura, se debe al uso de plataformas y repositorios de documentación compartida, a la utilización de redes sociales con un objetivo laboral y al empleo de servidores para el desarrollo de un ambiente común de datos.

Esta combinación nos muestra que la Construcción ha estado avanzando en la incorporación de herramientas de base digital/tecnológica, pero que este progreso no ha estado acompañado de un cambio organizacional, con objetivos que impregna la estructura de las compañías y que le den estabilidad en el mediano y largo plazo, de modo de capturar todos los beneficios económicos y operacionales de la TD.

Empresas por Dimensiones y Segmentos

Se puede apreciar la nube de resultados obtenidos por las empresas evaluadas en el modelo de dimensiones del ITD-C y el ITD Nacional.

Desde la perspectiva del eje del Cambio Organizacional, se observa que 6 de cada 10 compañías de la Construcción se encuentran en el cuadrante menos evolucionado, o sea, en el segmento Básicos. Por otro lado, un 24% ha incorporado un grado avanzado de tecnología, alcanzando el cuadrante Tecnológicos, pero sin incluir un cambio en la estructura de sus organizaciones, por lo tanto, ese progreso no se sustenta en una evolución cultural, de liderazgo y visión, que permita que sea permanente y que no dependa de una herramienta en particular.

Las principales diferencias se enmarcan en los extremos del modelo, denominados Básicos y Expertos. La cantidad de empresas presentes en el primero (Básicos) supera en 9% al valor nacional, mientras que en el segundo (Expertos), vale decir aquellas que han recorrido un camino hacia la transformación digital, tanto en lo organizacional como en lo digital, alcanza 33%, 7 pp por debajo del ITD Nacional que llega a un 40%. Por otra parte, en los cuadrantes intermedios, Evolucionados y Tecnológicos, la tendencia es relativamente similar.

Empresas por Segmentos

Estos resultados cobran una nueva dimensión cuando es posible analizar los segmentos y los resultados porcentuales de las compañías que componen la muestra.

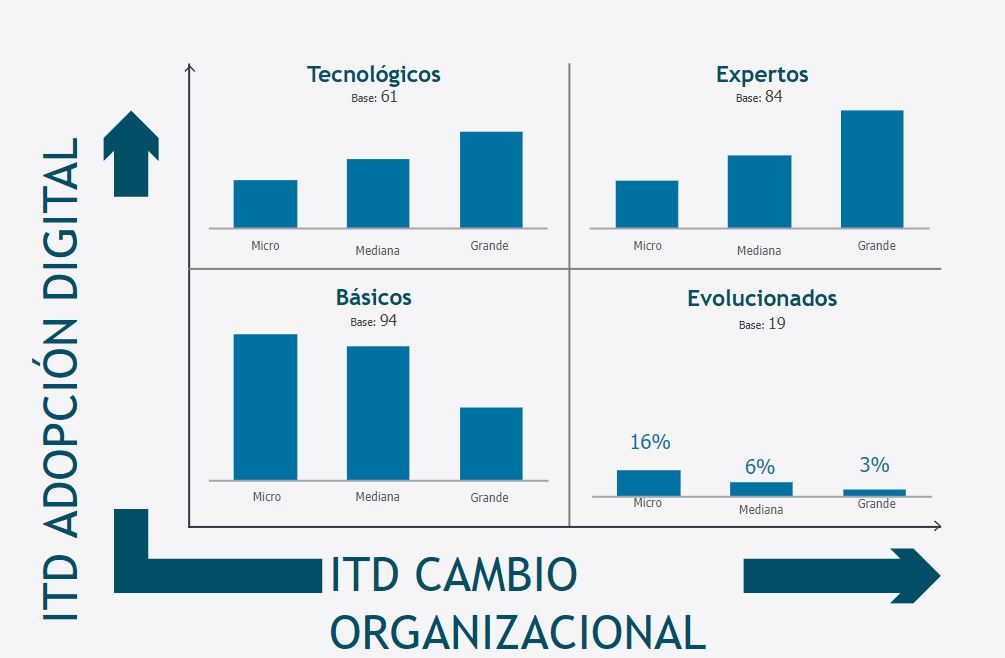

En el segmento Básicos se observa la mayor concentración de Micro Empresas y Pymes, con un 55% y 49% respectivamente. Este es el cuadrante menos avanzado en TD y nos da cuenta de la brecha que tiene 1 de cada 2 Micro Empresas y Pymes en la Dimensión de Desarrollo Organizacional y de Adopción Tecnológica.

Por definición, se gestionan los procesos de forma analógica, apoyados por tecnologías básicas, sin liderazgos significativos ni una cultura que habilite la TD. Llama la atención que un 25% de las empresas Grandes entren en el segmento de Básicos, lo que indica que no solo es un tema para las pequeñas firmas, sino que también para una parte no despreciable de compañías que generan altos volúmenes de facturación. Es relevante destacar el desafío que implica para el sector gestionar la transformación de los procesos propios del negocio, sobre todo en el segmento Básicos, lo cual podría impulsar la productividad de dichas empresas.

El porcentaje restante de Grandes Empresas se sitúa en los segmentos Tecnológicos, con 33% (3 de cada 10 organizaciones), en Expertos, con 39% (4 de cada 10 empresas) y en Evolucionados, con una muy escasa participación.

Las empresas de mayor tamaño poseen un mayor avance tecnológico; sin embargo, se mantiene el rezago en la evolución organizacional.

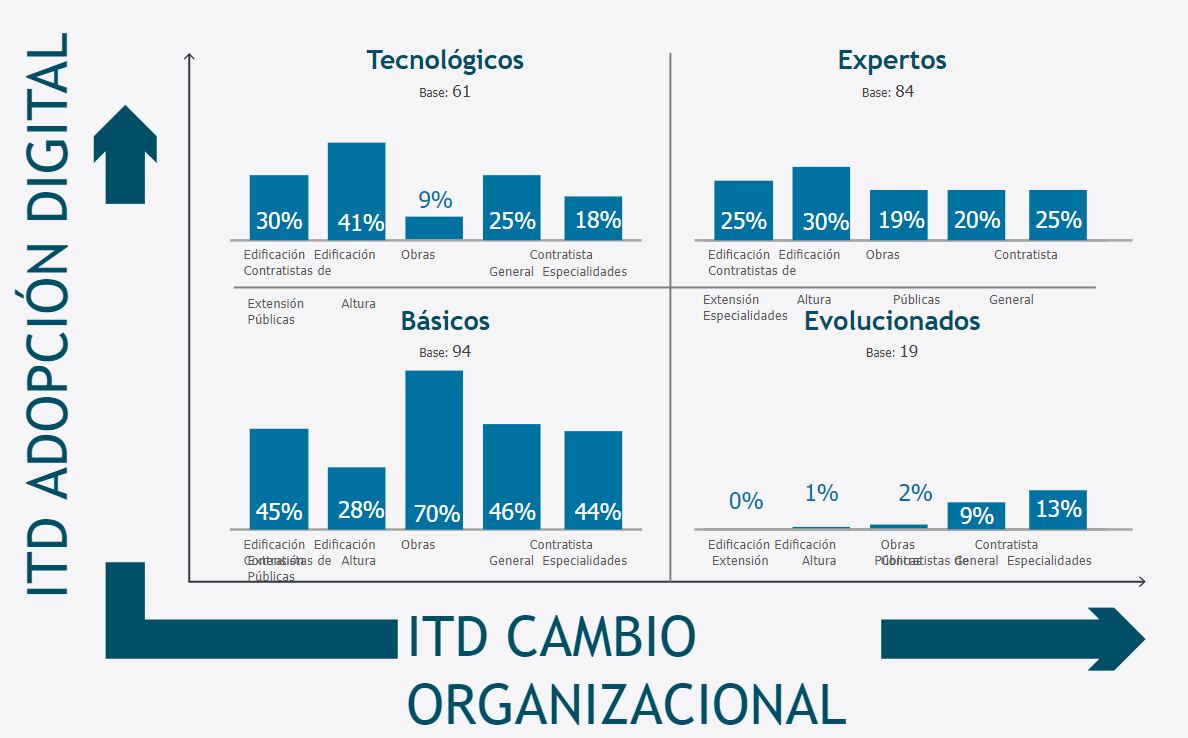

Intensidad de la Adopción Digital por Rubro

Podemos observar que 7 de cada 10 empresas del rubro de Obras Públicas alcanzan un resultado que las clasifica en el cuadrante Básicos y, en consecuencia, poseen un nivel de intensidad en la Transformación Digital inferior al resto de los rubros y un rezago en su desarrollo en este sentido. Es el sector de Edificación en Altura el que lidera la incorporación de herramientas tecnológicas, con 41% en Tecnológicos y 30% en Expertos.

En el Eje de Cambio Organizacional, el sector que evidencia un mayor avance en cuanto a cambio cultural es el de Contratistas de Especialidades, impulsado fuertemente por una Cultura de Trabajo Colaborativo con Mandantes y por considerarse ágiles en su estructura organizacional frente a los cambios.

Conclusiones y Desafíos Futuros

El desarrollo del Primer Índice de Transformación Digital de la Construcción, en un espacio de colaboración y trabajo conjunto entre PMG y CDT, ha permitido tener una panorámica más certera respecto a la madurez de la adopción digital y del cambio cultural con foco en la industria, específicamente en los rubros de Edificación en Extensión, Edificación en Altura, Obras Civiles, Contratistas Generales y Contratistas de Especialidades, permitiendo delinear estrategias focalizadas en aumentar y mejorar la productividad en el sector mediante la aplicación sistemática de herramientas tecnológicas y de cambio cultural.

Estudios internacionales² muestran que la Construcción es, a escala mundial, una de las industrias con mayor rezago respecto de la incorporación de tecnología, observándose la estrecha correlación entre la incorporación de tecnología en un sector y su nivel esperado de crecimiento en productividad³. Ambas variables al debe en la Construcción.

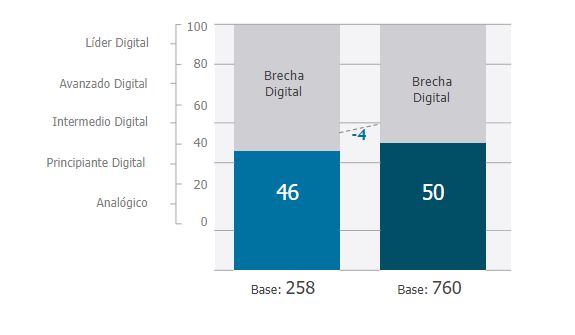

Los resultados del ITD-C describen un sector que está 4 puntos por debajo del promedio en Chile, mostrando un retraso de 46 puntos promedio, versus 50 del ITD Nacional, lo que sitúa a la industria en la categoría de Principiante Digital.

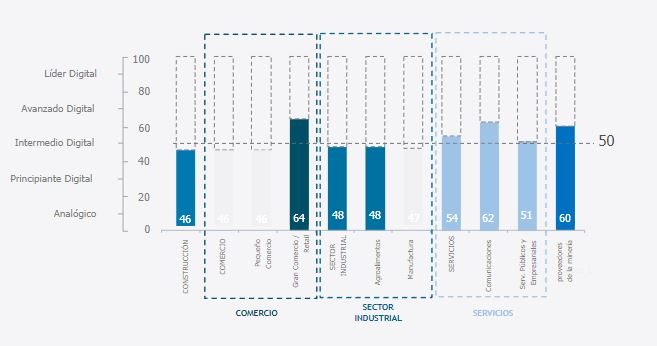

Así, la Construcción sólo alcanza en el índice al Pequeño Comercio, quedando 18 pts. por debajo del Gran Comercio o Retail, 16 pts. bajo Comunicaciones y 14 pts. bajo los Proveedores a la Minería.

Estos valores confirman que en nuestro país, al igual que en los análisis internacionales, hay un bajo nivel de madurez digital en la industria, lo que no solo implica la incorporación de herramientas TI, qué es lo que entendemos como Adopción Digital, sino que también el desarrollo de las condiciones organizacionales para que esas herramientas se implementan y perduren en el tiempo, con los liderazgos adecuados, la cultura de trabajo idónea y procesos y procedimientos definidos. Todos aspectos que presentan grandes desafíos a abordar.

La construcción presenta desafíos relevantes en el ámbito de la Transformación Cultural en comparación a otras industrias del país. El ITD-C de Cambio Organizacional muestra una diferencia negativa de 7 puntos en el eje de los Impulsores de Liderazgo, Visión y Cultura Organizacional para la Transformación Digital, con 47 puntos el ITD-C v/s 54 el ITD Nacional.

La mayor brecha se produce en el impulsor Formas de Trabajo, Personas y Cultura Digital, el que está 10 puntos por debajo del promedio en Chile.

Las complejidades propias del sector asociadas a los aspectos de cadenas de valor, dificultades en la replicabilidad de los modelos de gestión de una obra a otra y la mantención de los equipos de trabajo, entre otras, no han sido resueltas de forma estructural, y para mejorar requieren de una Transformación Cultural, de Procesos y Digital.

Se requerirá de un intenso trabajo colaborativo entre los diferentes actores del ecosistema constructivo para acelerar los procesos de Transformación Digital en rubro, el que debe incluir a oficinas de Arquitectura, de Ingeniería, Proveedores, Subcontratistas de Especialidades y Generales y, por supuesto, los Profesionales de Terreno y Maestros. Y es que la Transformación Digital de la industria no es una tarea solo de las Constructoras.

Este resultado nos impone un desafío urgente relativo a la necesidad de integración en el proceso productivo de las partes involucradas, haciendo que el ecosistema trabaje de forma colaborativa y coordinada. Por este motivo, la tarea de impulsar esta transformación no es solo del sector de la Construcción.

Dentro de los retos organizacionales destaca la generación de liderazgos para la implementación de cualquier proyecto de cambio. Este Impulsor presenta una brecha de 12 pp en relación a la media nacional, con solo un 28% de empresas que dicen involucrar a sus colaboradores en los procesos de Transformación Digital.

Conclusiones y desafíos

Las Grandes Empresas Constructoras y Subcontratistas son las que han alcanzado una mejor performance en el ITD-C, impulsadas principalmente por los Habilitadores de Adopción Digital, con 52 puntos por sobre las Pymes y las Micro Empresas en 9 y 10 puntos, respectivamente. Aún así, todavía no logran un cambio de categoría, manteniéndose como Principiante Digital.

De esta forma, la dimensión de Adopción Digital muestra una brecha negativa de 1 punto respecto a la media en Chile, con 43 pts, situándose en el cuadrante de madurez digital denominado Básico (ver Figura 30). Esto refleja bajos indicadores de uso de tecnologías en comparación a la media nacional, además de herramientas digitales aplicables transversalmente a diferentes rubros, a excepción de BIM, el que es especializado para la industria.

En la capa digital más propia de la Construcción, observamos un bajo empleo de herramientas tecnológicas o softwares especializados para tareas del sector.

En el sector existen avances en la adopción tecnológica comparado con el promedio nacional, pero esta evolución se ve frenada por temas culturales y organizacionales.

3 de cada 10 empresas usan tecnologías propias de Construcción.

Para su utilización, la empresa no solo debe comprar o arrendar las licencias, sino que también debe propiciar la adaptación cultural y de los procesos de las compañías para sacar el máximo provecho.

En una capa más tecnológica, asociada a la industria 4.0 y la del uso que se le podría dar a los datos generados en una obra como activo para el desarrollo del negocio, la brecha es aún más significativa, con un rezago esperable dado el resultado anterior.

Desafíos futuros y reflexiones

La Construcción enfrenta importantes desafíos en su proceso de Transformación Cultural y Digital, y deberá superar algunas complejidades adicionales propias del sector, como por ejemplo la fragmentación de la cadena de valor de los proyectos, las dificultades para replicar modelos de gestión, dada la diversa naturaleza de los proyectos, la transitoriedad de los equipos de trabajo y la falta de estandarización de procesos, entre otras.

Se requerirá de un intenso trabajo colaborativo entre los diferentes actores del ecosistema constructivo para acelerar los procesos de Transformación Digital en rubro, el que debe incluir a oficinas de Arquitectura, de Ingeniería, Proveedores, Subcontratistas de Especialidades y Generales y, por supuesto, los Profesionales de Terreno y Maestros. Y es que la Transformación Digital de la industria no es una tarea solo de las Constructoras.

El uso de BIM, tema relevante en la Transformación Digital de la Construcción, así como la industrialización de procesos constructivos, son elementos reconocidos y necesarios para mejorar la productividad del rubro. Sin embargo, y a la luz de los resultados, la brecha principal para su transformación está en el cambio cultural, la flexibilidad, la agilidad organizacional y el trabajo colaborativo con el ecosistema. La innovación, la ejecución de iniciativas de experimentación basados en células ágiles transversales y colaborativas serán el vehículo que impulsará el cambio cultural de la industria. Seguramente, estos serán los elementos que impulsarán la transformación digital y cultural del sector.

Metodología Caracterización de la Muestra

En esta primera versión del Índice de Transformación Digital de la Construcción (ITD-C) se ha mantenido el modelo base ITD, pero se han realizando los ajustes necesarios para incorporar las prácticas, procesos y tecnologías propias de la industria, a modo de representar con la mayor certeza posible su realidad, sin dejar de lado los aspectos de comparabilidad necesarios para que sea trazable con otros sectores del país.

Podemos encontrar tres capas de análisis de los datos que se van agregando sistemáticamente, desde el más directo obtenido de la muestra hasta un valor integrado. La primera capa de resultados es la denominada.

Nivel 3: de Impulsores y Habilitadores, la segunda es el Nivel 2: Dimensiones, en el que evaluamos el grado de cambio organizacional y la Adopción Digital; mientras que la tercera es el Nivel 1: Integrado, que representa el valor del ITD-C.

Nivel 1: Integrado

El último es el denominado nivel integrado, el que representa la performance del sector en cuanto a madurez digital.

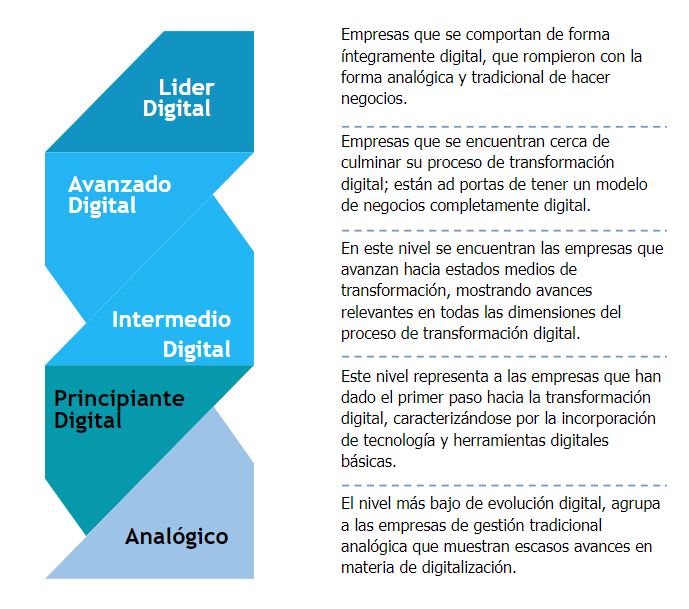

Este valor se mide de 0 a 100 pts. y parte en el tramo de Analógico Digital, continuando con Principiante Digital, Intermedio Digital, Avanzado Digital y Líder Digital.

Nivel 2: Dimensiones

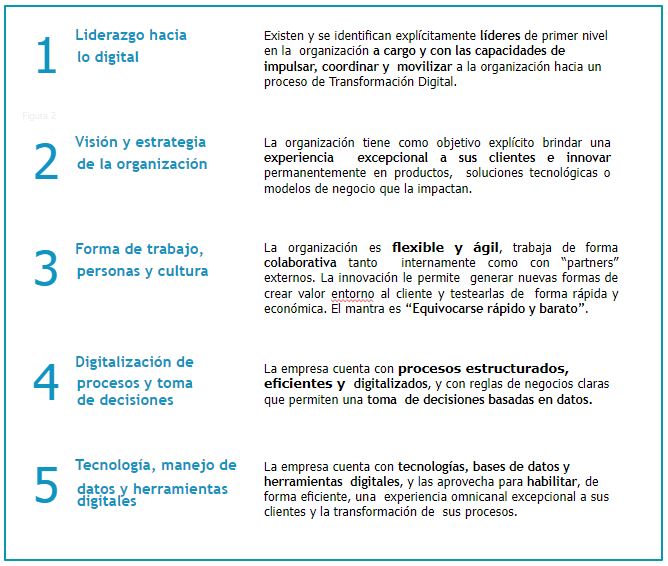

Continuando con el siguiente nivel del modelo, los Impulsores y Habilitadores que conforman el ITD-C Nivel 3 han sido organizados en un supra índice, que tiene como objetivo agrupar los resultados en la dimensión de Cambio Organizacional. Ésta tiene relación con las variables denominadas blandas del proceso de Transformación Digital y la dimensión de Adopción Digital, que se asocia a aspectos más tecnológicos y de adopción de herramientas digitales en las empresas.

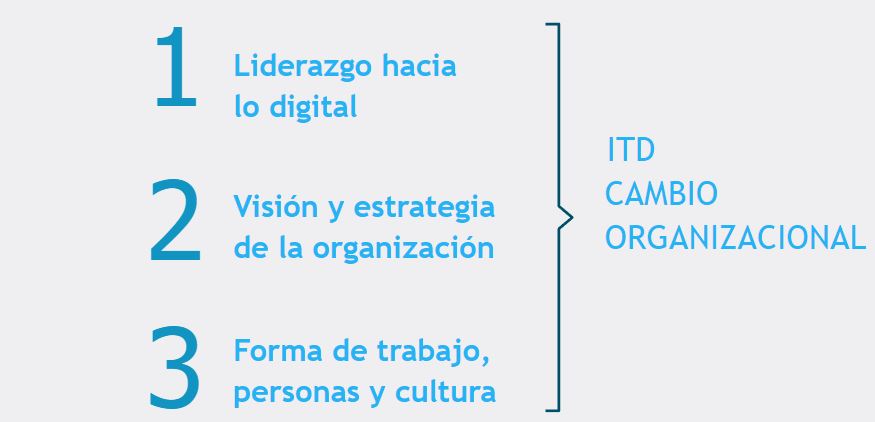

El ITD-C de Cambio Organizacional está compuesto por los índices habilitadores de: Liderazgo, Visión y Estrategia, y Formas de Trabajo y Cultura Organizacional. Tiene por objetivo medir la intensidad del cambio organizacional en la transformación del negocio y la adaptación de las personas y sus formas de trabajar y organizarse, ámbitos requeridos para incorporar el cambio digital.

Por su parte, el ITD-C de Adopción Digital está compuesto por los Impulsores de Digitalización de Procesos y la toma de decisiones, mientras que el de Tecnología, incluye manejo de datos y herramientas digitales. Estos dos impulsores, buscan evaluar y medir la intensidad de la adopción de nuevas tecnologías, la transformación en los procesos y el manejo de datos.

Nivel 2: Dimensiones

Las variables 1, 2 y 3 son Habilitadores de la Transformación Digital, mientras que las variables 4 y 5 son Impulsores de la Transformación Digital en las empresas.

Estas variables están compuestas por un número discreto de preguntas, especialmente formuladas para dar cuenta de los distintos niveles de desarrollo en cada una de las empresas evaluadas.

La combinación de los resultados obtenidos por las empresas en cada una de las dimensiones genera un par ordenado de datos que las posiciona en el eje de las abscisas y ordenadas denominadas como Cambio Organizacional y de Adopción Digital, re presentándose como un punto en uno de los cuatro segmentos de intensidad de adopción. Los cuadrantes representan

Básicos

Empresas que se encuentran en el nivel más bajo de evolución digital, gestionan sus procesos de forma analógica apoyados por tecnologías básicas, no toman sistemáticamente decisiones basadas en datos, ni están permanentemente considerando el “feedback” de sus clientes; no cuentan con liderazgos ni una cultura que habilite el proceso de transformación digital.

Evolucionados

Empresas que cuentan con líderes con una visión digital y con la capacidad de movilizar a la organización, lo cual les ha permitido transformar elementos claves de su cultura, preparando a la firma para un proceso de transformación. Son compañías de alta intensidad en cuanto a cambio organizacional, pero que aún no han dado un salto cuantitativo en la incorporación de tecnologías que permitan digitalizar sus procesos.

Tecnológicos

Empresas que han incorporado tecnologías digitales dentro de sus procesos y que han logrado importantes avances en su adopción; sin embargo la intensidad del cambio organizacional ha sido menor, por lo cual presentan brechas culturales que inhiben el desarrollo del potencial transformador.

Expertos

Empresas que se encuentran en el nivel más alto de evolución digital, han implementado estrategias de transformación cultural y de adopción tecnológica e incorporada a toda la organización en el proceso. Estas compañías cliente céntricas, son ágiles y flexibles e innovan sistemáticamente para mejorar la experiencias de sus clientes y optimizar sus procesos, habilitados por la tecnología.